Den lange rente stabiliseredes i oktober, mens den korte rente fortsatte faldet

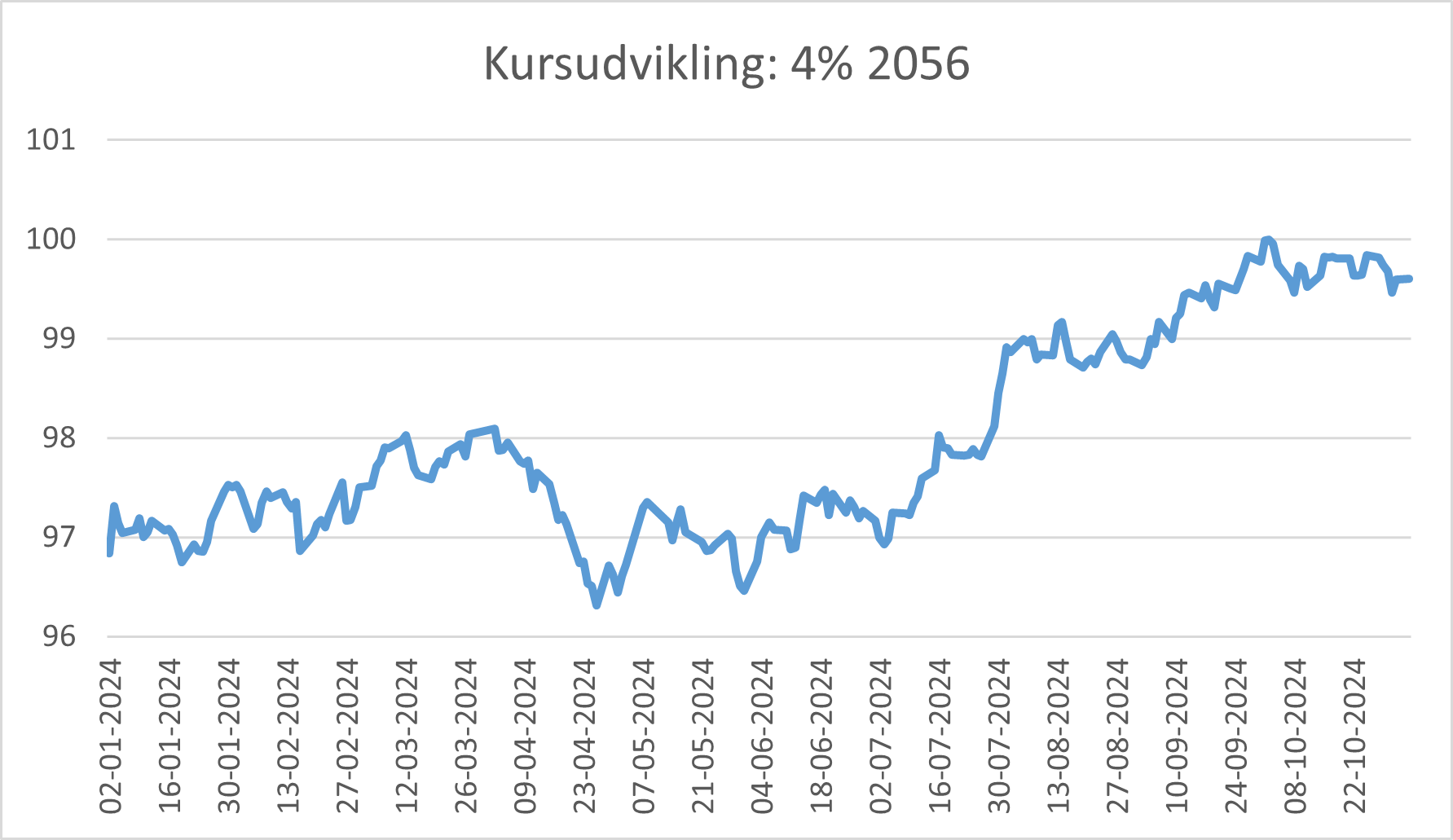

Den lange realkreditrente stabiliseredes i oktober, og 4 %-lånet ligger fortsat lige under kurs 100.De korte renter faldt med yderligere 0,30 %, og referencerenten for F-kort ligger nu på 2,5 %, hvilket er 1,3 % under toppen i september 2023.

Vi mener fortsat, at de lange renter vil forblive nogenlunde uændrede på det nuværende niveau, mens kerneinflationen i Euro-området falder yderligere tilbage mod 2 %. Der kan komme udsving undervejs.ECB og Nationalbanken sænkede som ventet renten i oktober, og alt tyder på endnu en rentesænkning i december.

Realkreditrenterne var i 2022/23 oppe på de højeste niveauer i 15 år. Den lange rente toppede med godt 6 % i efteråret 2022, mens den korte rente toppede lige over 4 % i efteråret 2023. Renterne falder nu ganske pænt, og vi er i en situation, hvor det fastforrentede 4 %-lån ligger lige under kurs 100. Realkreditinstitutterne har allerede åbnet 3,5 %-serierne. – Men det er ikke en selvfølge, at 3,5 %-serierne bliver dominerende. Det er indtil videre ikke tilfældet.

Lån udstedes nemlig fortsat i 4% 2056-serien, og kursen på lånet med afdrag ligger omkring kurs 99,50. Kurserne faldt en anelse i oktober, men ligger pt. ganske stabilt. Dermed er 3,5 %-lånene endnu ikke for alvor kommet i spil, og det kræver yderligere kursstigninger, hvis det skal blive tilfældet. – Det er dog langt fra sikkert, at den lange rente falder yderligere, idet store dele af de forventede fald i den korte rente er allerede indregnet i den lange rente.

De korte renter er på vej ned

Centralbankerne er godt i gang med at sænke renterne igen. Vi har fået tre rentesænkninger á 0,25 % siden juni. Der er fortsat usikkerhed om hvor mange, der mon kommer. Markedets forventninger til rentesænkninger svinger en hel del.

ECB vil ganske givet sænke renten yderligere, og der er konsensus om, at næste rentesænkning kommer på mødet i december. Det afhænger dog – med ECBs ord – fortsat helt og aldeles af udviklingen i kerneinflationen og lønstigningerne i Euro-området. Men udviklingen de seneste måneder har bekræftet, at inflationspresset fortsat er langsomt aftagende, og det er stærkt medvirkende til forventningen om næste rentesænkning i december.

Pt. forventes rentesænkninger på i alt yderligere 1,25 %-point igennem resten af 2024 og hele 2025 – svarende til rentesænkninger på 0,25 % i december år, og yderligere én pr. kvartal igennem 2025.

Kerneinflationen både herhjemme og i Euro-området toppede tilbage i foråret 2023 og er siden faldet pænt tilbage. Men det går langsommere end markedet håber, og det begrænser faldet i de lange realkreditrenter. Der er således ingen tvivl om, at kerneinflationen har bidt sig mere fast og vil være længere tid om at komme tilbage under 2 % end tidligere forventet. Dette betyder, at renterne også vil forblive på et højere niveau i længere tid. Vi forventer, at kerneinflationen i Euro-området vil fortsætte tilbagefaldet, om end det kommer til at gå endnu langsommere i de kommende måneder – ligesom der kan komme perioder, hvor kerneinflationen tiltager igen. Markedets fokus er dog godt i gang med at skifte fra høj kerneinflation til fokus på økonomisk recession, hvilket vil fortsætte det nedadgående pres på især de korte renter.

Usikkerheden er dog fortsat stor, og det giver risiko for, at vi fortsat kan se store bevægelser i kurserne og realkreditrenterne. Så uanset om man står foran at skulle optage nyt realkreditlån, eller man skal indfri sit gamle realkreditlån, så er det en god idé at overveje at låse kursen, så man slipper for den risiko, som de volatile rentemarkeder giver.

Seneste nyheder

Søg tilskud til en varmepumpe

Du kan søge om 27.000 kr. i tilskud til en luft-til-vand-varmepumpe eller jordvarmepumpe gennem den offentlige varmepumpepulje. Puljen er stadig åben, men der er stor efterspørgsel, og midlerne er ved at være opbrugt.

Faldende lang rente i juni, men endnu en renteforhøjelse lurer

Den lange realkreditrente svingede en del igen i juni, men sluttede måneden noget lavere, da 4 %-lånet med afdrag steg med knap 1 kurspoint til kurs 99,3.

Beskæftigelsen steg igen i april måned

Beskæftigelsen oplevede endnu en stigning i april. Det fortsætter de senere års imponerende udvikling. Godt 800 flere i beskæftigelse i april i forhold til marts måned. Antallet af beskæftigede er 32.000 højere end for et år siden.

Detailsalget fortsætter den kraftige stigning

Maj måned bød på en stigning i detailsalget på 1,1 %, og faldet i april skyldes således ganske rigtigt sæsoneffekter. Detailsalget er steget med hele 4,5 % i forhold til samme måned sidste år. Detailsalget stiger væsentlig hurtigere, end vi så op gennem 2010’erne. Og detailsalget nærmer sig tidligere tiders all-time-high.

Kontakt os

Kontakt os og få rådgivning, der passer til dine behov.