Status på boligrenterne

De lange realkreditrenter steg igen i februar. Udstedelser sker lige nu i de 30-årige 5%-lån. Vi mener fortsat, at de lange renter har toppet og vil holde sig nogenlunde uændrede på det nuværende niveau, indtil inflationen – og ikke mindst kerneinflationen – falder mærkbart tilbage. Nationalbanken forhøjede renten med 0,35% i starten af februar. Vi forventer yderligere renteforhøjelser på i alt 0,75% frem mod sommer.

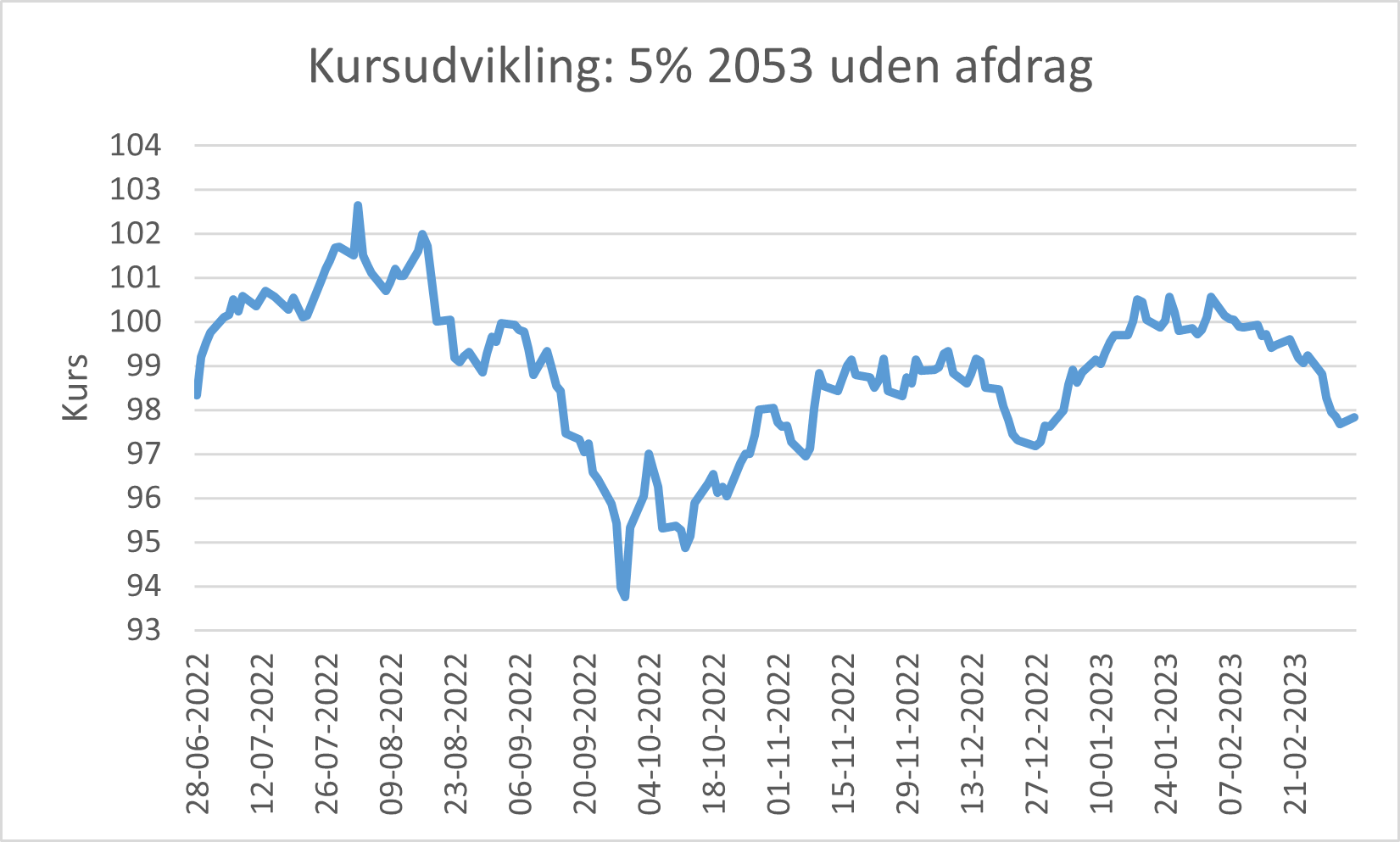

Realkreditrenterne er på det højeste niveau i 15 år. De gælder både de korte og de lange realkreditrenter. De lange realkreditrenter ser dog ud til at have toppet i efteråret, hvor kursen på 5%-lånet uden afdrag var nede omkring 94. Det gav en kort periode i slutningen af september og første del af oktober 2022, hvor udstedelsen skete i 6%-lånene.

Fra midten af oktober og frem til nu er renterne faldet pænt tilbage. På trods af stigende renter igennem februar måned ligger renterne rimelig stabilt. Udstedelsen sker primært i 5%-lånene. Rigtig mange boligejere har igennem 2022 udnyttet muligheden for at opkonvertere fra deres lavt forrentede lån, og konverteringsaktiviteten er aftaget en del i starten af 2023.

De korte renter fortsætter op

Nationalbanken hævede renten med 0,35% den 2. februar. Vi forventer endnu en renteforhøjelse på 0,50% den 16. marts og yderligere minimum 0,25% frem mod sommer. Det vil bringe Nationalbankens rente op på 2,85%. Derefter er usikkerheden stor. Vil inflationen og ikke mindst kerneinflationen begynde at falde tilbage, eller bliver ECB og Nationalbanken tvunget til at hæve renten yderligere for at dæmpe inflationen?

Meget tyder på, at inflationen både herhjemme og i Euro-området har toppet. Til gengæld ser kerneinflationen desværre ud til at bide sig mere fast end tidligere antaget, hvilket betyder, at renterne også vil forblive på et højt niveau i længere tid. Vi forventer fortsat, at kerneinflationen i Euro-området snart topper, og at markedets fokus derfor vil skifte fra høj inflation til fokus på økonomisk recession. Det vil forventeligt stabilisere de korte renter og dæmpe de lange renter.

Usikkerheden er stadig stor

Usikkerheden er dog fortsat stor, og det giver risiko for, at vi fortsat kan se store bevægelser i kurserne og realkreditrenterne. Så uanset om man står foran at skulle optage nyt realkreditlån, eller man skal indfri sit gamle realkreditlån, er det en god idé at overveje at låse kursen, så man slipper for den risiko, som de volatile rentemarkeder giver.

Seneste nyheder

Søg tilskud til en varmepumpe

Du kan søge om 27.000 kr. i tilskud til en luft-til-vand-varmepumpe eller jordvarmepumpe gennem den offentlige varmepumpepulje. Puljen er stadig åben, men der er stor efterspørgsel, og midlerne er ved at være opbrugt.

Faldende lang rente i juni, men endnu en renteforhøjelse lurer

Den lange realkreditrente svingede en del igen i juni, men sluttede måneden noget lavere, da 4 %-lånet med afdrag steg med knap 1 kurspoint til kurs 99,3.

Beskæftigelsen steg igen i april måned

Beskæftigelsen oplevede endnu en stigning i april. Det fortsætter de senere års imponerende udvikling.Godt 800 flere i beskæftigelse i april i forhold til marts måned.Antallet af beskæftigede er 32.000 højere end for et år siden.

Detailsalget fortsætter den kraftige stigning

Maj måned bød på en stigning i detailsalget på 1,1 %, og faldet i april skyldes således ganske rigtigt sæsoneffekter.Detailsalget er steget med hele 4,5 % i forhold til samme måned sidste år.Detailsalget stiger væsentlig hurtigere, end vi så op gennem 2010’erne.Og detailsalget nærmer sig tidligere tiders all-time-high.

Kontakt os

Kontakt os og få rådgivning, der passer til dine behov.