Renterne ligger fortsat stabilt, men pilen peger lidt nedad

Udstedelserne sker pt. i 4 % 2056-serien. De lange realkreditrenter faldt pænt i slutningen af 2023, men ligger nu ganske stabilt. Vi mener fortsat, at de lange renter vil forblive på det nuværende niveau, mens kerneinflationen falder yderligere tilbage mod 2 %. Der kan dog komme udsving undervejs. Markedet forventer rentesænkninger fra juni 2024.

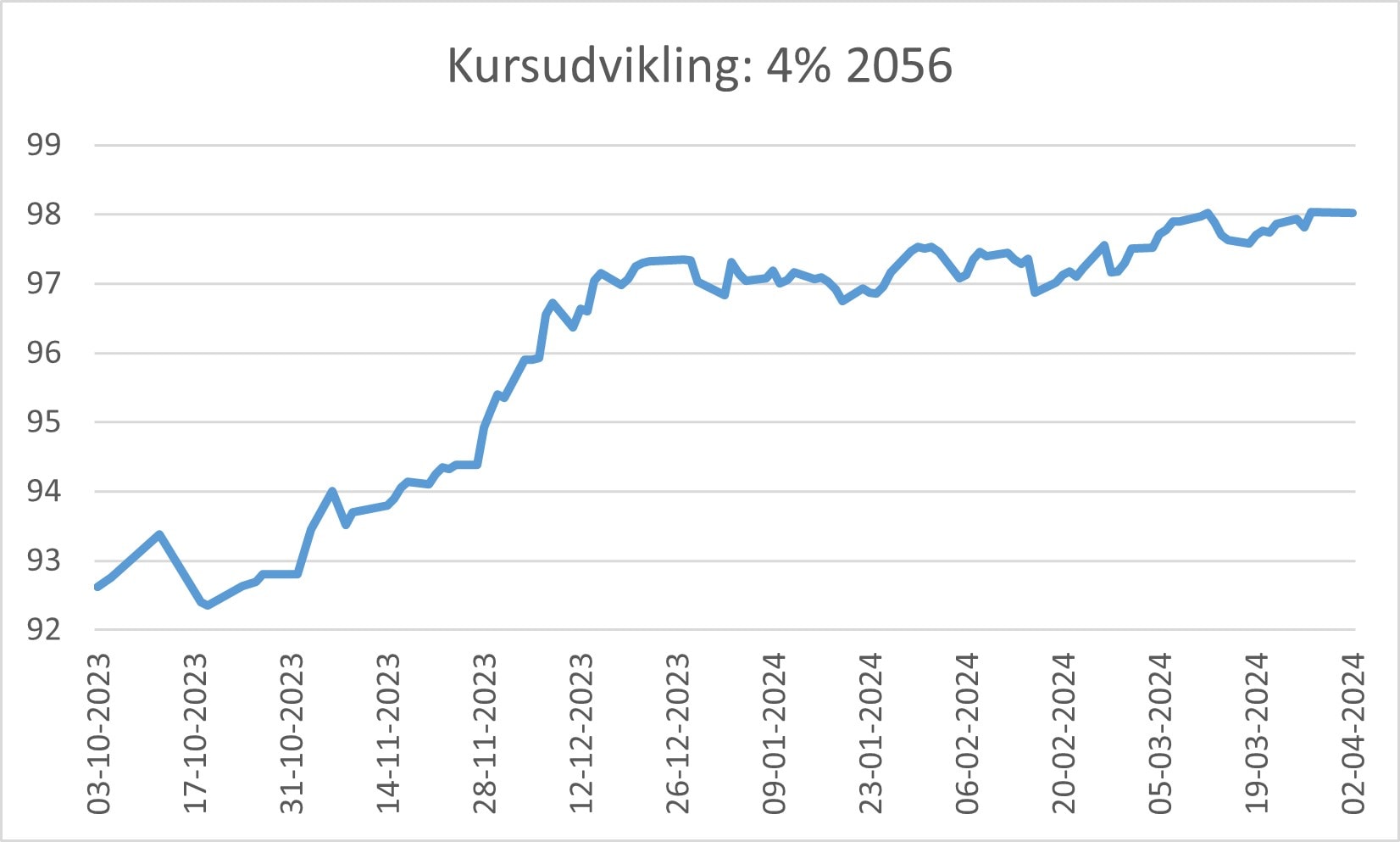

Realkreditrenterne har været oppe på det højeste niveau i 15 år, men er nu faldet lidt tilbage igen. De gælder både de korte og de lange realkreditrenter. De lange realkreditrenter toppede i efteråret 2022, hvor vi oplevede en kort periode med udstedelse i 6%-lånet. Siden da er renterne faldet pænt tilbage, og midt i december gik kursen på 5%-lånet over kurs 100, og er således nu lukket for udstedelse af lånetilbud.

I stedet udstedes nu lånetilbud i 4% 2056-serien, som pt. ligger omkring kurs 98. Det er endnu ikke tid til, at låntagere med 5%-lån skal nedkonvertere. Men hvis 4%-lånet kommer helt op tæt på kurs 100, så kan det være, at det bliver relevant at overveje det.

De korte renter har passeret toppen

Centralbankerne er færdige med at hæve renterne. Nationalbanken hævede renten for sidste gang med d. 14. september 2023 til 3,60 %. Der er bred enighed om, at det kun er et spørgsmål om tid, før ECB og Nationalbanken vil begynde at sænke renten igen. Markedet har ganske aggressive forventninger til rentesænkninger i 2024. Pt. forventes første rentenedsættelse i juni 2024.

Det er dog usikkert, præcist hvornår det vil blive, og afhænger helt og aldeles af udviklingen i inflationen og lønstigningerne i Euro-området. Vil inflationen og ikke mindst kerneinflationen fortsætte tilbagefaldet mod 2 %, eller bliver ECB og Nationalbanken tvunget til at holde renten på et højt niveau i længere tid for at dæmpe kerneinflationen tilstrækkeligt? Samtidig spekuleres der i, hvor meget renten vil blive sænket. Pt. forventes rentesænkninger på i alt ca. 1,25 %-point i løbet af 2024 og 2025, og denne forventning er allerede begyndt at afspejle sig i små fald i de variable realkreditrenter.

Kerneinflationen både herhjemme og i Euro-området toppede tilbage i foråret 2023 og har udvist fald de seneste måneder. Men det går pt. langsommere end markedet ønsker, og der er ingen tvivl om, at kerneinflationen har bidt sig mere fast og vil være længere tid om at falde tilbage end tidligere forventet. Dette betyder, at renterne også vil forblive på et højere niveau i længere tid. Vi forventer, at kerneinflationen i Euro-området vil fortsætte tilbagefaldet, om end det kommer til at gå endnu langsommere i de kommende måneder. Markedets fokus er ved at skifte fra høj kerneinflation til fokus på økonomisk recession, hvilket forventeligt vil fortsætte det nedadgående pres på især de korte renter.

Usikkerheden er dog fortsat stor, og det giver risiko for, at vi fortsat kan se store bevægelser i kurserne og realkreditrenterne. Så uanset om man står foran at skulle optage nyt realkreditlån, eller man skal indfri sit gamle realkreditlån, så er det en god idé at overveje at låse kursen, så man slipper for den risiko, som de volatile rentemarkeder giver.

Seneste nyheder

Producentpriserne har stabiliseret sig på et højt niveau

I februar måned steg producentpriserne med 0,6 % i forhold til januar måned. Priserne ligger dog alligevel 2,5 % lavere end samme måned sidste år. De store stigninger ser således ud til at være sat på pause for nu. Producentpriserne ligger godt 2,5 % lavere end toppen fra februar 2025.

Stigningen i brændstofpriserne har begrænset effekt

Krigen mod Iran er gået ind i sin tredje uge og uroen og usikkerheden dominerer pt. de finansielle markeder. Brent-olien er steget fra ca. 71 USD pr. tønde til omkring 101 USD, hvilket svarer til en stigning på knap 45 %.

Gode råd til din årsopgørelse

Din årsopgørelse for 2025 er klar fra den 23. marts 2026. Husk at tjekke, om du har alle fradrag med.

Totalkredit gør lånene billigere

Totalkredit gør både fastforrentede og variable lån uden afdrag billigere.

Kontakt os

Kontakt os og få rådgivning, der passer til dine behov.